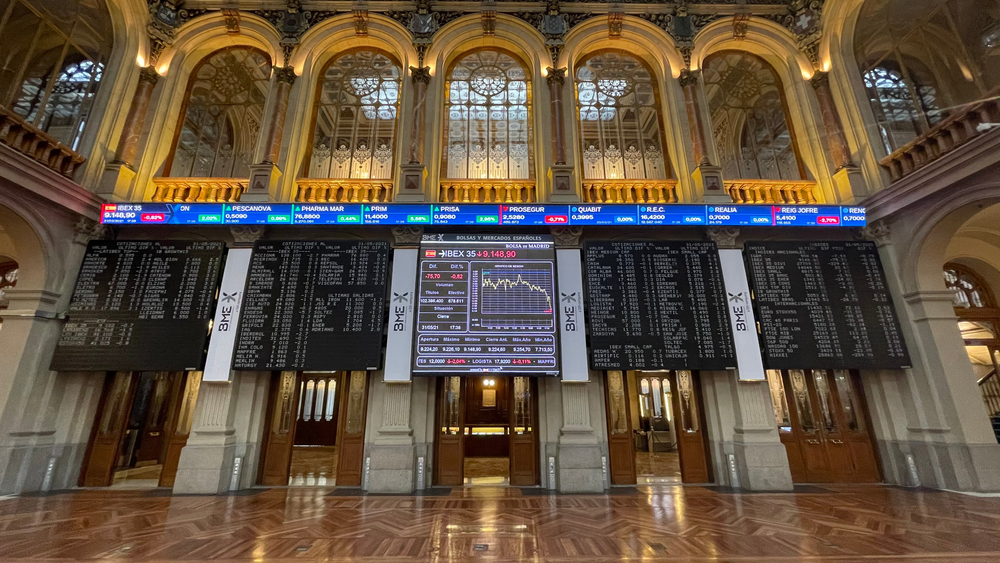

La geopolítica dispara el miedo y golpea a la renta variable

La sesión bursátil en Europa giró alrededor de un solo factor, el repunte del riesgo geopolítico en Oriente Medio y su traducción inmediata en precios de la energía. En ese contexto, el Ibex 35 sufrió un retroceso cercano al 3%, uno de los movimientos más severos entre los grandes índices, en una jornada en la que casi ningún mercado logró cerrar con ganancias. El tono fue de aversión al riesgo, con ventas concentradas en compañías sensibles al consumo, al turismo y al comercio internacional.

El ajuste no se interpretó como un episodio aislado. Los inversores reaccionaron a la posibilidad de que el encarecimiento del crudo y del gas se prolongue, elevando el coste de financiación y complicando el crecimiento. En mercados así, las valoraciones se comprimen primero en los sectores que dependen de márgenes estrechos o de demanda cíclica, y España cuenta con un peso relevante de banca, turismo y consumo discrecional.

Repsol destaca al alza mientras el resto del índice cede

Dentro del selectivo, la excepción fue Repsol, que avanzó más de un 6% al calor de la subida del petróleo, que superó el 8%, y del encarecimiento del gas. El mercado interpretó que un entorno de energía más cara puede traducirse en mejores márgenes para una compañía integrada, siempre que los precios se mantengan elevados durante un periodo suficiente. En una sesión dominada por ventas, el comportamiento de Repsol actuó como recordatorio de que la energía puede funcionar como cobertura parcial en carteras expuestas a renta variable europea.

El contraste fue marcado. Fuera de la petrolera, las subidas fueron escasas y el movimiento bajista resultó amplio. Los inversores priorizaron liquidez y redujeron exposición a sectores donde un shock energético suele trasladarse con rapidez a costes operativos y a expectativas de demanda.

Banca, aerolíneas y consumo global concentran el castigo

La banca encabezó las caídas dentro del Ibex con descensos relevantes. Un petróleo más caro tiende a elevar la inflación general y puede erosionar el poder adquisitivo, lo que termina pesando sobre el consumo y la demanda de crédito. A ese canal macro se sumó un elemento de mercado: el sector financiero venía cotizando con valoraciones exigentes, lo que amplificó las ventas cuando aumentó la incertidumbre.

El bloque turístico y de movilidad también sufrió. IAG y Amadeus cayeron más de un 4% por la combinación de mayores costes de transporte y el impacto que los episodios de tensión suelen tener sobre el apetito por viajar. En el caso de IAG, el combustible representa aproximadamente el 20% de sus costes operativos. Aunque parte de ese riesgo puede estar cubierto con derivados, un escenario de crudo cerca de 100 dólares implicaría presión sobre la rentabilidad. Empresas ligadas al comercio global, como Inditex, también registraron recortes significativos, reflejando el temor a disrupciones logísticas y a un consumo más débil si la energía se mantiene cara.

Europa cae menos que España y Wall Street amortigua el golpe

En el resto del continente, las bolsas cerraron en negativo, aunque con descensos más moderados que los de Madrid. El índice que mejor resistió fue el AEX neerlandés, favorecido por un mayor peso tecnológico, un perfil que suele aguantar mejor cuando el mercado castiga sectores cíclicos. Alemania perdió más de un 2%, con una nota llamativa: Rheinmetall cayó pese al aumento de la prima de riesgo geopolítica, rompiendo el patrón típico de apoyo a valores ligados a defensa.

En Estados Unidos, la corrección fue más contenida, alrededor del 0,3% en términos generales, con el Dow Jones cayendo cerca de medio punto. Los futuros llegaron a anticipar descensos del 1%, pero el movimiento se suavizó conforme avanzó la sesión. La dispersión sectorial fue evidente. Algunas compañías asociadas a defensa, como Palantir, subieron con fuerza, mientras nombres más expuestos al consumo global, como Lululemon o Nike, terminaron presionados a la baja.

Ormuz marca el precio del crudo y reordena los refugios

En materias primas, el epicentro estuvo en el petróleo por el papel del Estrecho de Ormuz como cuello de botella. Aproximadamente el 20% del consumo mundial de crudo transita por ese corredor, por lo que cualquier interrupción puede alterar la oferta efectiva y disparar la volatilidad. El riesgo dejó de ser teórico tras registrarse ataques contra varios buques, una señal de que la tensión empieza a trasladarse a la logística.

El mercado utiliza referencias recientes para cuantificar escenarios. Durante el conflicto entre Israel e Irán de junio de 2025, cada pérdida del 1% de oferta de crudo se asoció con un aumento del 4% en el precio. Con esa elasticidad, un bloqueo prolongado podría impulsar el petróleo cerca de un 80%, hasta niveles próximos a 108 dólares por barril. Aun así, el escenario central descrito por analistas mantiene un Brent alrededor de 80 dólares en el corto plazo, con el matiz de que un cierre superior a un mes elevaría la probabilidad de precios claramente por encima de 100 dólares.

En activos refugio, el oro avanzó de forma moderada, mientras la plata registró un retroceso más intenso. La interpretación aportada fue que, tras fuertes caídas acumuladas en el año, parte del mercado ya había descontado un escenario muy negativo, lo que dejó espacio para un rebote técnico incluso en un entorno de alta tensión.